住宅購入のための

入門ガイド

金利タイプの選び方

長く住宅ローンを利用するには、無理なくスムーズに返済できるような資金計画を立てることが大切です。金利のタイプは、お客さまがライフプランに合わせた資金計画を立てるためのポイントとなります。金利タイプの種類

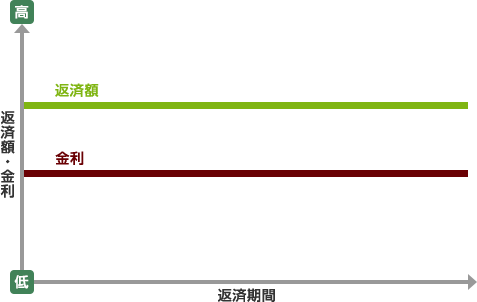

住宅ローンの金利タイプは「全期間固定金利」「特約期間固定金利」「変動金利」に分かれます。それぞれにメリット・デメリットがありますので、慎重に決めましょう。全期間固定金利

お借入れ時に、完済までの金利と返済額が確定します。

メリット

市場の金利が上がっても、返済額は完済まで一定です。

デメリット

変動金利型や固定期間選択型に比べ金利が高めです。

こんな方におすすめ!

長期的な返済プランを立てたい方

将来の金利上昇リスクに備えて返済金額を確定させたい方

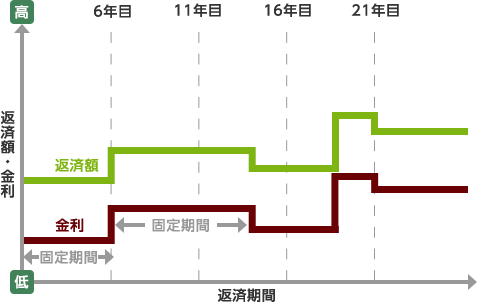

特約期間固定金利

特約期間固定金利は2年、3年、5年、10年、15年、20年の6種類があり、固定期間中は、返済額が一定です。固定期間終了まで金利タイプを変更できません。

メリット

低金利状況下では当面の返済額を確定させたうえで低金利メリットを享受できます。

デメリット

借り入れ後に金利が上昇した場合は、初めから長めの固定金利にしておいた方が特になる場合があります。

こんな方におすすめ!

当面安定した返済プランを立てながら、将来の金利動向を見きわめたい方

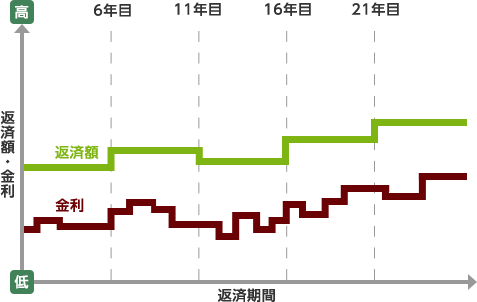

変動金利

市場金利に連動した金利が適用され、借入後は年2回見直しがあります。お借入後に他の金利タイプに変更することも可能です。

メリット

固定金利に比べ、お借り入れ時の金利が低めです。金利の動きを見ながらタイプを変更できる自由度があります。

デメリット

適用金利が上がると、総返済額が増加します。

こんな方におすすめ!

金利の動向を活かしたい方

返済方法

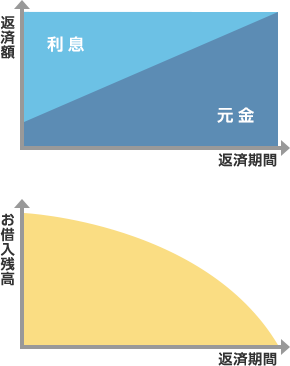

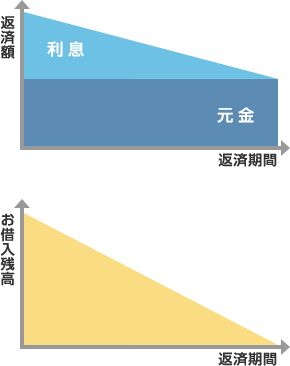

住宅ローンの返済方法は、「毎月元利均等返済方式」と「毎月元金均等返済方式」の2種類があります。表は横にスライドして閲覧できます。

| 毎月元利均等返済方式 | 毎月元金均等返済方式 | |

|---|---|---|

| イメージ図 |

|

|

| 返済額 | 毎回の返済額(返済元金と利息の合計)を、一定の金額とする返済方法。 | 毎回の返済元金を一定の金額とする返済方法。 (毎回の返済額はこれに利息を加えたものとなります。) |

| メリット | 毎回の返済額が同じなので、将来の見通しが立てやすい返済方法です。 | 元利均等返済にくらべ支払利息総額が少なくなります。 |

| デメリット | 元金均等返済にくらべ支払利息総額が多くなります。 | 借入れ当初の元金が多い時期は、利息が多いので返済額が多くなります。 |

- お客さまのライフプランに合った返済方法をお選びください。